[번역] 커버(홀로라이브): 2024년 3월기 결산 설명회

![[번역] 커버(홀로라이브): 2024년 3월기 결산 설명회](/content/images/size/w2000/2024/06/-----------.png)

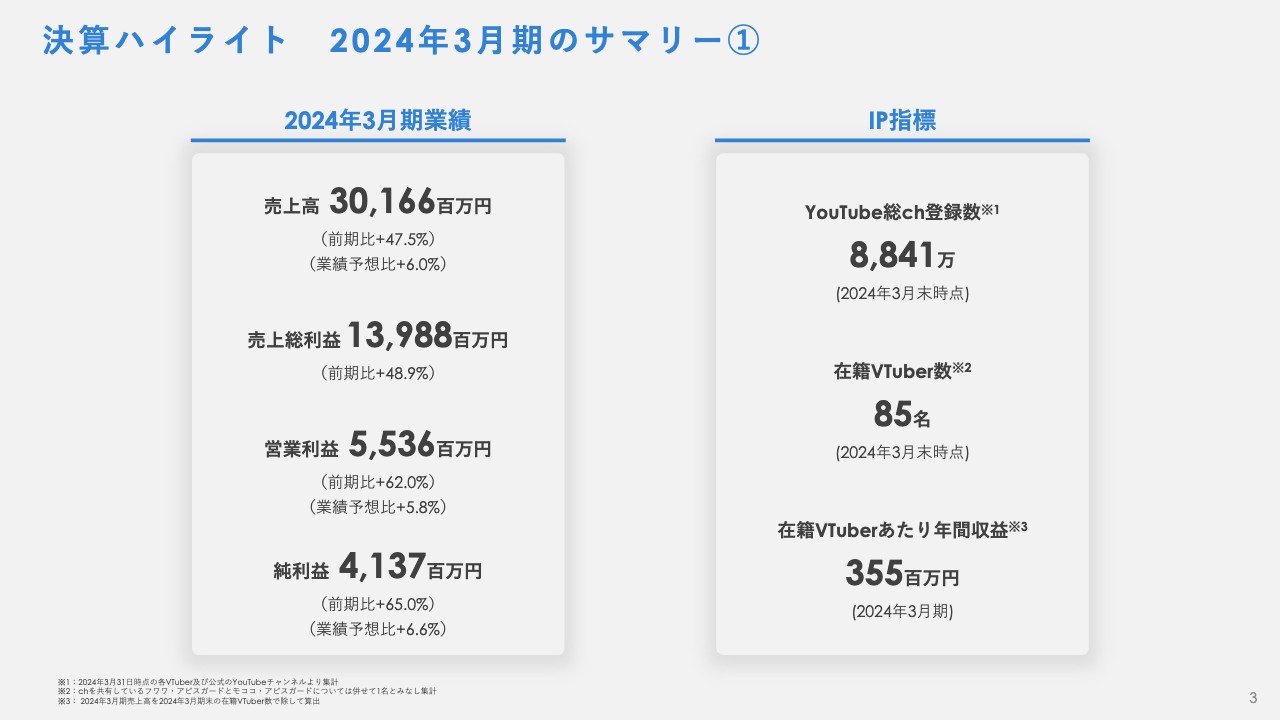

2024년 3월 결산 하이라이트 요약 ①

카네코 요스케 (CFO): 안녕하세요, CFO 카네코입니다. 먼저 제가 지난해 실적에 대해 설명 드리고, 이어서 CEO 타니고가 중장기 사업 방향과 2025년 3월 사업계획에 대해 말씀드리겠습니다. 2024년 3월 결산의 주요 내용은 다음과 같습니다. 매출 301억 6,600만 엔, 영업이익 55억 3,600만 엔, 순이익 41억 3,700만 엔을 기록했습니다. 매출은 전년 대비 47.5% 증가했고, 영업이익은 전년 대비 62.0% 늘어나며 외형과 이익이 모두 성장했습니다.

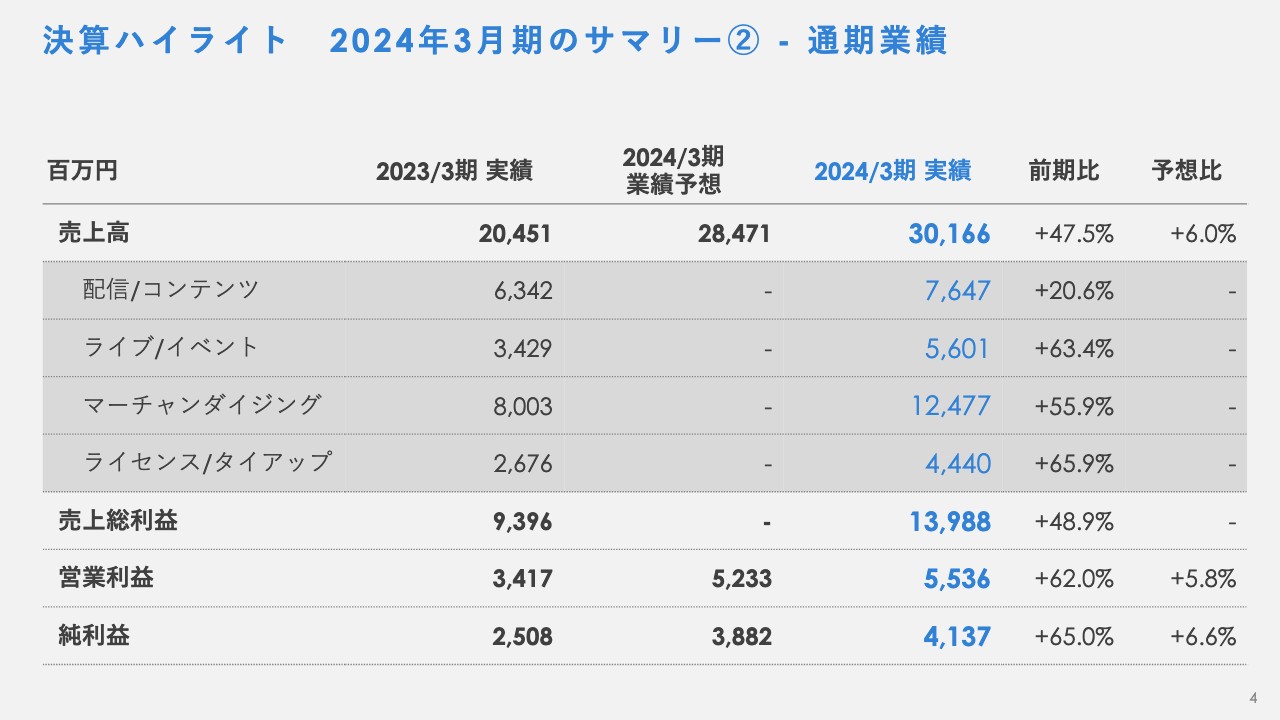

2024년 3월 결산 하이라이트 요약 ② - 연간 실적

서비스 분야별 연간 매출 증가율을 보면, 라이브/이벤트, 상품판매, 라이선스/광고 협업 등 모든 판매 부문에서 전년 대비 50%가 넘는 높은 성장세를 보였습니다. 커머스 분야의 꾸준한 성장이 수익성 개선에도 도움이 되고 있습니다.

2024년 3월 결산 하이라이트 요약 ③ - 4분기 실적

4분기 매출 증가율은 전년 동기 대비 43.0%를 기록했습니다. 라이브/이벤트 분야에서는 3월에 개최한 대형 이벤트의 성공이 기여했고, 상품판매 분야에서는 분기 매출이 사상 최대 수준을 달성했습니다.

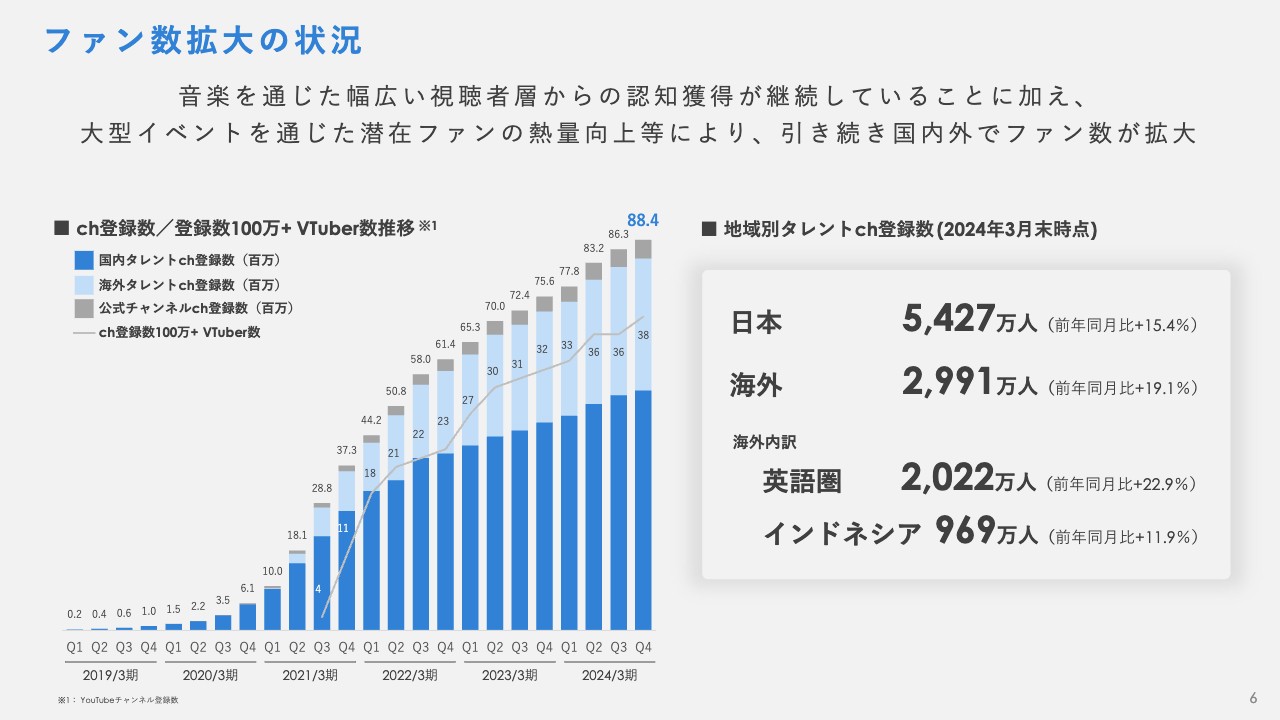

팬 수 확대 현황

2024년 3월 말 기준 유튜브 총 구독자 수는 약 8,800만 명까지 증가했습니다. 음악을 통한 폭넓은 시청자층의 지속적인 인지도 향상과 대형 이벤트를 통한 잠재 팬들의 관심 제고 등으로 국내외 팬 수가 계속해서 늘어나고 있습니다.